华为TUP和虚拟股

在之前的一系列薪酬激励方案中,讲到了员工持股计划,而众多发展迅猛的公司为了保证企业的可持续发展,激励与挽留员工,在初阶版的员工持股计划上做了创新与调整,其中始终坚持以奋斗者为本的华为就是代表之一,一起来看那一下华为在股权激励上走过的路。

从1990年起,华为的员工开始按照每股1元的价格认购公司股权,也就是实股,因此当时的华为还缺乏资金,需要融资;而后到了2001年,华为股东会通过了股票期权计划,推出了《华为技术有限公司虚拟股票期权计划暂行管理办法》,也就是开始实行虚拟股权,到了2008年,华为开始实行饱和配股制,即规定员工的配股上限,每个级别达到上限后,就不再参与新的配股(当时的配股价格是4.04元)。2013年后,华为的资金已逐步充裕,因此开始逐步采用全面采用TUP(Time Unit Plan)制度,一开始仅针对外籍员工(外籍员工无法参与虚拟受限股),2014年起对国内员工推出。(19年《境内上市公司外籍员工参与股权激励资金管理办法》已明确:外籍员工参与股权激励所需资金,可以来源于其在境内的合法收入或从境外汇入的资金)。

什么是TUP计划?

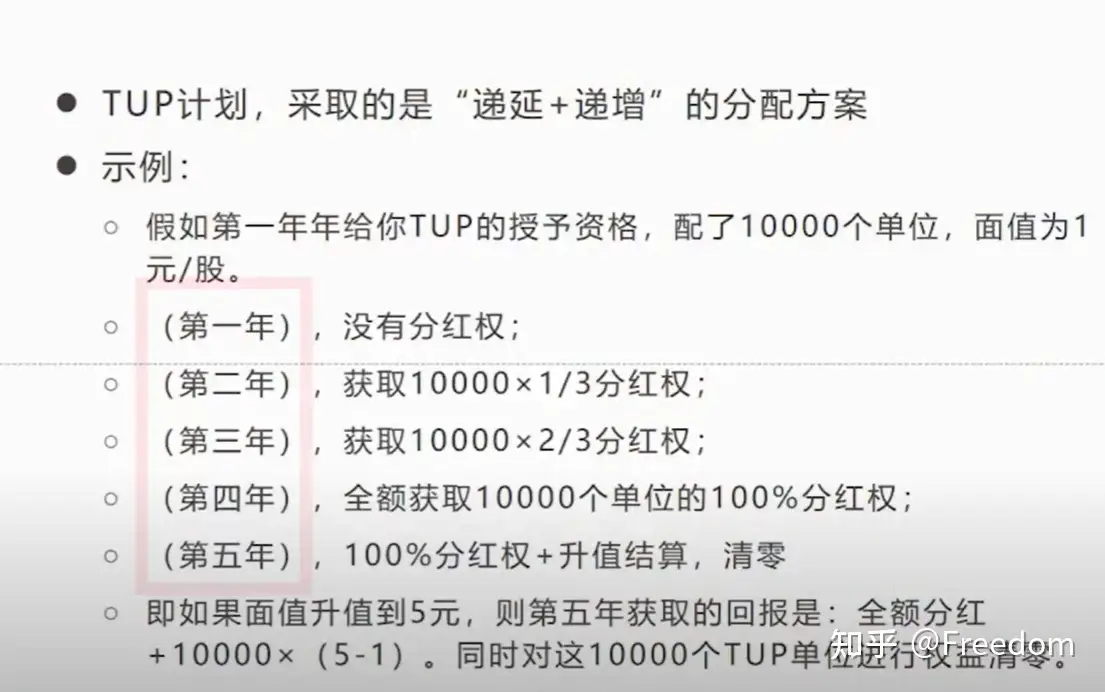

TUP(Time Unit Plan)时间单位计划,即根据不同职级的员工,预先授予其一个获取收益的权利,包括分红权和增值权,收益在未来N年中逐步兑现(也可以跟业绩挂钩),同样,其与所有权性质的股权没有关系,TUP的权利兑现后自动销毁,以五年为一个周期。

举个例子,比如一名新入职华为的员工授予1w个TUP单位,第一年后是没有分红,因为其刚入职更多为吸收公司的价值,从第二年其开始作出贡献,那么分红就逐步上涨,第二年是⅓,假设当年1个单位是100块,那么这3333分红就是30万,同理,第三年是⅔,假设当年1个单位是100块,那么这6666分红就是60多万,到了第四年就是100%,也就是100万,到了第五年除了100%的分红权外,还有增值权,即假设TUP从第一年的1元升到5元,那么4元就是其增值部分,同时第5年的行权TUP分数则降为0。从第六年开始又进入到下一个TUP周期。

经过多年发展,自2017年起,华为TUP除授予第一年无分红权外,第二年起即可享有全额分红收益,第五年进行股票增值结算并清零处理。可以看出TUP也是种效仿虚拟股权的做法,而实际上TUP本身是没有对应价值的,是不需要员工出资购买的,没有任何法律的限制,唯一涉及的只是资金池的再分配。

TUP的设计核心是递增与递延,它的作用在于如果员工在拿完分红后想离职,会给其一种留多1年可以拿多点分红的盼头,因此,相比较传统的基本股权激励,TUP还是比较好的遵循了人性规律。能起到挽留员工的作用。

何为虚拟股份?

虚拟股份,它是一种与实股相对的、但又是在实股的特征上衍生出来的一种股权激励形式。它指的是公司授予激励对象一种虚拟的股份,激励对象可以根据所持有的虚拟股份享有一定数量的分红权和股份增值收益,没有所有权和表决权,不能转让和出售,在离开公司时自动失效。

虚拟股份主要有两种模拟模式,一种为公司的总股本模拟为公司已实际发行股份总数加上授予给激励对象的虚拟股份(“扩股模式”);另一种为将公司已发行股份总数以1:1的比例对应折算虚拟股份的总股数,将其中一部分授予给激励对象。虚拟股份不是实际股份,其本质是一种激励收益核算机制,与实股机制类似,虚拟股份也可以采取虚拟股份期权、虚拟受限股等方式,具体的实施方式可尽量模拟实股的操作。

虚拟股激励机制有一定的优势。首先,因为虚拟股份不是真正的股份,而是以公司的总股本为基础模拟或折算出来的等值单位,因此虚拟股份的授予不会稀释现有股东的股份,也不影响公司治理,且虚拟股份仅涉及经济利益,而不享有任何其他股东权利,例如所有权、表决权等。第二,虚拟股份的激励对象比较广泛,因为不涉及所有权的变化和股份的稀释,所以除了董事、高管和核心技术人员这类通常的股权激励对象外,中层管理人员和研发人员也可以成为虚拟股份的激励对象。第三,虚拟股份可以解决外籍员工在外资限制类或禁止类行业的公司的持股限制的问题,甚至可以绕开国有控股或参股的公司实施股权激励的法律和政策障碍。第四,虚拟股份不涉及工商登记的变更,发放和收回相对于实股更加简单。第五,若公司股东(包括穿透计算的股东)人数超过200人,在上市时可能存在障碍,采用虚拟股份方式,则不会存在这个问题。

但是,虚拟股份机制的分红和兑现资本增值部分的收益将依靠公司的现金流,因此虚拟股份机制适合现金流比较充裕的公司,而不适合本身运营和发展对现金流需求很大的创业初期和成长期公司。后者更适合用实股方式,持股员工获利的主要机会在于公司的上市或被收购等资本化交易。

虚拟股份的价格怎么定?

上市公司实施的虚拟股份激励中虚拟股份的价格一般以证券交易市场的股价作为参考标准,非上市公司通常可以其账面价值为基础来确定虚拟股份的价格,比较常见和简单的做法是按照每股净资产的价值。

净资产相当于资产负债表中的总资产减去全部债务后的余额。 公司净资产除以发行总股本,即得到每股净资产。 例如,某上市公司净资产为15亿元,总股本为10亿股,它的每股净资产值为1.5元(即15亿元/10亿股), 每股净资产值反映了每股股票代表的公司净资产价值,为支撑股票市场价格的重要基础。

华为实施的虚拟股份激励采取的就是每股净资产价格,员工以公司当年净资产价格购买虚拟股份,此后享有虚拟股份相应的分红以及每股净资产的增值收益(也有公司以每股净利润的增长为基础来确认虚拟股份应得的增值收益)。还有公司采取最近一次融资每股估值的方法计算虚拟股份的价格,但公司估值往往受限于其他方面的因素,如资本市场的情况等,很多时候激励对象的业绩对估值的影响不大,激励效果不明显。

随着公司的发展,无论是净资产还是净利润,其后续增长的空间始终是有限的,对后进入公司的员工如何达到激励的效果?是否要采用奖惩并行的方式,即如某一年增值为负,是否需要受激励的员工自掏腰包向公司支付相应补偿?且这种以账面价值为基础的模式也不适用于一些创业企业,因其尚处于“烧钱”状态,无法做到盈利。

虚拟股份的奖励可以分为持续持股和一次行权两种方式。

- 持续持股即指,激励对象在行权或被奖励虚拟股份后,持有虚拟股份如同持有真实股份一般享有该等股份对应的经济利益,如按照一定的核算方式计算的分红和增值收益。

- 一次行权即指,激励对象获得虚拟股份(期权)后仅有一次行权的机会,激励对象在行权时可以获得行权价格和授予价格之间的差值收益,行权就同时意味着虚拟股的回收。

- 相比较而言,前者对激励对象有着持续激励的作用,但也由于没有像一次行权这种在一定时间段内“强制退股”的要求,会导致在扩股模式下,随着激励对象的增加,模拟总股本不断增加,会稀释每股净资产和每股净利润,进而降低激励对象获得的虚拟股份相关收益。

公司一般就虚拟股份的授予或行权一般会设定业绩目标,业绩目标常常以公司利润为指标,然而激励对象通常涵盖多个部门,并非每个部门都与公司利润直接挂钩,因而建议在制定业绩目标时不要单一化,可以针对每个部门的具体情况分别设置,综合考虑。

虚拟股份激励机制是一种设计和操作都相对灵活和个性化的股权激励模式,它在解决一些实际持股可能存在困难的情况的同时,还可以实现与实股机制类似的激励效果。虚拟股可以尽量去模拟实股,也可以在一定程度上偏离实股的思路,需要公司结合自己的实际情况找到最适合自己的方案,而且公司也需要与激励对象进行充分的沟通,使得虚拟股份激励机制可以达到预期效果。

Loading...